Передача на комиссию (позиция комитента)

Комиссионные продажи - вид деятельности, которая направлена на реализацию комиссионерами товаров, переданных им для реализации комитентами по договорам комиссии.

Комитент (принципал) – сторона в договоре комиссии, поручающая другой стороне (комиссионеру/агенту) совершить за вознаграждение (комиссию) одну или несколько сделок с товарами.

Использование комиссионных продаж доступно при установленной функциональной опции НСИ и администрирование – Настройка НСИ и разделов - Продажи – Оптовые продажи – Комиссионные продажи - Передача на комиссию и предусмотрено для типа номенклатуры «Товар», «Тара».

Поддерживаются два варианта ведения учета комиссионных продаж, имеющие различия в сценариях использования. Для выбора доступны версии комиссионных продаж:

■ 2.0/2.5 – соответствует функциональности прикладного решения версий 2.4 и более ранних версий, а также включает новую схему комиссионной продажи 2.5. Возможность осуществления комиссионных продаж 2.0 доступна при использовании соглашений. Для ведения комиссионных продаж 2.5 обязательно должна быть включена опция по использованию договоров с контрагентами.

■ 2.5 – новая схема комиссионной продажи, впервые представленная в версии 2.5.8. Использование договоров с контрагентами является обязательным, должна быть включена опция по использованию договоров.

В новых базах версии 2.5.8 и выше и в базах версии 2.5.7 и ниже, в которых не велась комиссионная продажа, выбор версии комиссионной продажи недоступен – будет работать версия комиссии 2.5.

В рамках версии комиссионной продажи 2.5 поддерживаются следующие возможности:

■ Отражение операций по продаже, возврату, корректировке товаров покупателям через комиссионера по договорам с обычным и отложенным переходом права собственности.

■ Отражение операций по продаже на экспорт через комиссионера.

■ Регистрация корректировочной/исправительной счета-фактуры.

■ Ведение взаиморасчетов при продаже через комиссионера в разрезе конечных покупателей.

■ Ведение расчетов с конечными клиентами в валюте, отличной от валюты взаиморасчетов с комиссионером.

■ Ввод начальных остатков (авансы и задолженность) по расчетам с конечными клиентами, комиссионерами.

■ Отражение авансов, перечисленных комиссионеру покупателем.

■ Перевыставление комитентом в адрес комиссионера счетов-фактур на полученный комиссионером от покупателя аванс.

■ Перевыставление комитентом в адрес комиссионера корректировочных счетов-фактур.

■ Сводный счет-фактура.

■ Учет по сериям товаров, переданных на комиссию.

■ Инвентаризация товаров, переданных на комиссию (отражение недостач, излишков товаров).

■ Учет ГТД при возврате товаров от клиента комиссионеру с дальнейшей реализацией этого товара другому клиенту.

Авансы, счета-фактуры на аванс, экспорт, отложенный переход права собственности, корректировки реализаций и корректировочные счета-фактуры, расчеты с конечными покупателями не поддерживаются в отчете комиссионера о продажах. Отчет комиссионера позиционируется для отражения факта розничных продаж.

Сравнительная таблица возможностей схем отражения операций продаж через комиссионеров:

Основной сценарий - создание отчета комиссионера (агента) по результатам продаж. Версия комиссии (договор и соглашение) определяются в отчете комиссионера (агента) о продажах автоматически. Для ручного создания отчета предусмотрены соответствующие журналы.

Переход с версии комиссии 2.0 на 2.5

Если есть недооформленные документы в рамках соглашении и договора версии комиссии 2.0, то прежде, чем перейти с версии комиссии 2.0 на 2.5, необходимо дооформить документы по версии комиссии 2.0 (отчеты комиссионеров по переданным на комиссию товарам). Если потребуется оформление возвратов, то их необходимо оформлять, используя документы версии комиссии 2.0. Для перехода на 2.5 необходимо создать новый договор (использование обязательно) и соглашение (необязательно) с указанием значения в них версии 2.5 и в рамках этих договоров/соглашений оформлять документы, предусмотренные для версии комиссии 2.5.

Соглашение с комиссионером

Условия, на которых выполняется передача товаров на комиссию от комитента комиссионеру, определяются в соглашении об условиях продажи с типом операции Передача на комиссию.

При выбранной схеме комиссионной продажи 2.0/2.5 в соглашении с комиссионером может быть уточнена версия комиссионной продажи, если комиссионная торговля велась в версии 2.5.7 и ниже:

■ 2.0 - соответствует функциональности прикладного решения версий 2.4 и более ранних версий. Использование соглашений является обязательным, договоры можно не использовать. Порядок расчетов может быть определен в соглашении. Предусмотрено ведение расчетов по договорам или по отчетам по комиссии. Способ расчета комиссионного вознаграждения используется при оформлении документа «Отчет комиссионера (агента) о продажах» (версия 2.0).

■ 2.5 – новая схема комиссионной продажи, впервые представленная в версии 2.5.8. Использование договоров является обязательным, соглашения можно не использовать. При выборе данной версии по умолчанию устанавливается настройка Требуется указание договора, порядок расчетов определяется в договоре. Порядок расчетов определяется в договоре. Предусмотрено ведение расчетов по договорам или по отчетам комиссионера/реализациям через комиссионера. Способ расчета комиссионного вознаграждения применяется, если для отражения информации о реализованных товарах комиссионером используется документ «Отчет комиссионера (агента) о продажах» (версия 2.5).

Если комиссионная торговля не велась в версии 2.5.7 и ниже, то выбор схемы комиссионной торговли недоступен. Автоматически будет включена новая схема комиссионной продажи.

В соглашении об условиях продажи предусмотрен на выбор способ расчета комиссионного вознаграждения Произвольная сумма (для версий комиссионной продажи 2.0 и 2.5). Поле процент при этом скрывается.

Ввод произвольной суммы вознаграждения доступен в документе Отчет комиссионера (агента) о продажах (комиссия 2.0 и 2.5). При выборе данного способа расчета заполнение произвольной суммы не является обязательным в документах.

При установленном флаге Комиссионер ведет учет по РНПТ в табличной части документов Поступление товаров от комиссионера, Отчет комиссионера (агента) о продажах для импортного прослеживаемого товара доступна и обязательна для заполнения колонка Номер ГТД/РНПТ.

Договор с комиссионером

Для оформления договора с комиссионером, которому будут осуществляться передача товаров на комиссию, предназначен договор с целью Передача на комиссию.

При выбранной схеме комиссионной продажи 2.0/2.5 в договоре с комиссионером может быть уточнена версия комиссионной продажи, если комиссионная торговля велась в версии 2.5.7 и ниже:

■ 2.0 - соответствует функциональности прикладного решения версий 2.4 и более ранних версий. Предусмотрено ведение расчетов по договорам или по отчетам по комиссии.

■ 2.5 – новая схема комиссионной продажи, впервые представленная в версии 2.5.8. Предусмотрено ведение расчетов по договорам или по отчетам комиссионера/реализациям через комиссионера.

При выбранной схеме 2.5 в договоре определяется:

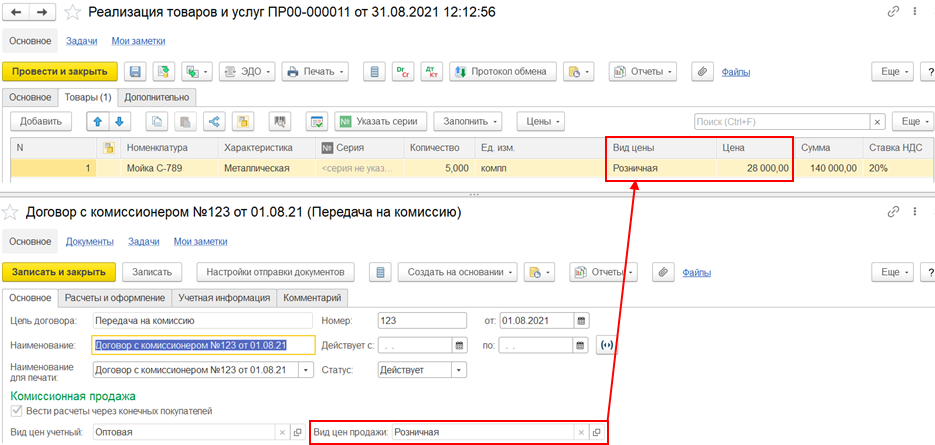

■ Вид цен учетный – вид цены, по которому будет осуществляться передача товаров от комитента комиссионеру.

■ Вид цен продажи – вид цены, по которому будет осуществляться продажа товаров от комиссионера конечному клиенту.

■ Вести расчеты через конечных покупателей - определяет, требуется ли детализировать расчеты до покупателей. При установленном флаге для отражения информации о реализованных товарах комиссионером конечному клиенту используется документ Реализация товаров и услуг с операцией по реализации через комиссионера (использование документа Отчет комиссионера (агента) о продажах блокируется). Флаг влияет на попадание контрагента (комиссионер или конечный покупатель) в измерение расчетов и субконто на 62 счете, а также счетах 63, 76.АВ. Если флаг установлен, то в измерение расчетов попадает конечный покупатель. В независимости от флага в измерении расчетов, в СФ выданный на аванс на закладке «Авансы» всегда заполняется договор с конечным покупателем. Это необходимо для вычисления конечного клиента для НДС с авансов. В договоре с комиссионером для выставления СФ на аванс установка данного флага не обязательна. Счет-фактура на аванс формируется по операции взаимозачета задолженности «Отражение оплаты через комиссионера».

Если комиссионная продажа не велась в версии 2.5.7 и ниже, то выбор версии комиссионной продажи недоступен. Автоматически будет включена версия комиссионной продажи 2.5.

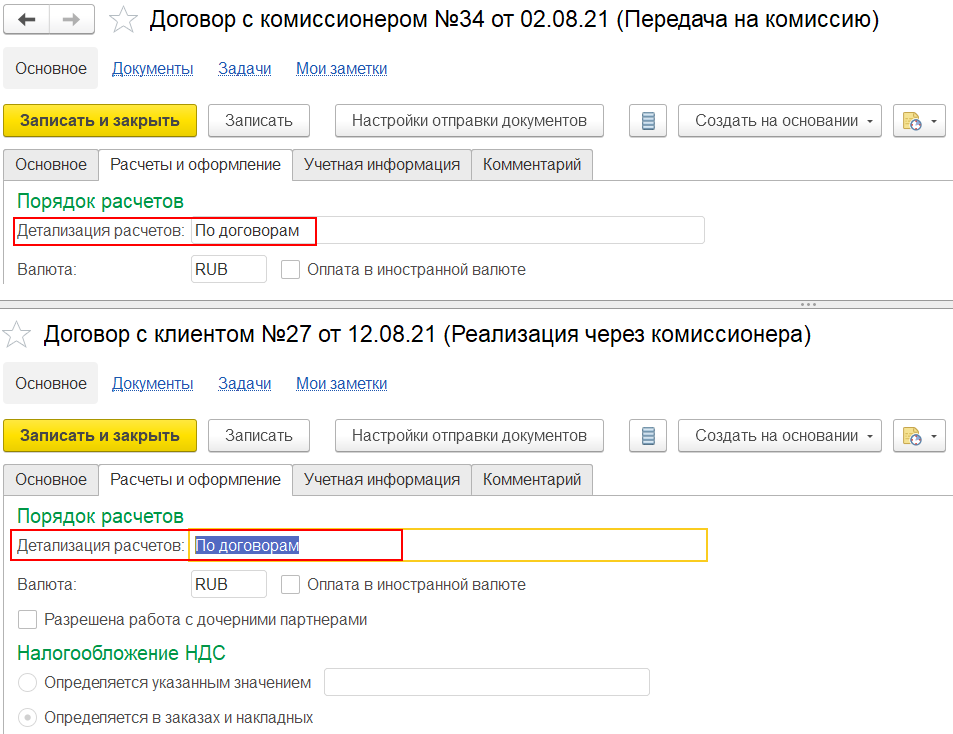

В договоре с комиссионером определяется как порядок ведения расчетов с конечными покупателями, так и порядок ведения расчетов с комиссионером. Поддерживаются варианты ведения расчетов:

■ «По договорам».

■ «Аванс по договорам, долг по накладным (только реализация)».

■ «По отчетам комиссионера/реализациям через комиссионера».

При установленном флаге «Вести расчеты через конечных покупателей» в договоре с комиссионером с целью Передача на комиссию доступен порядок ведения расчетов «По договорам», «Аванс по договорам, долг по накладным (только реализация)».

При порядке расчетов «Аванс по договорам, долг по накладным (только реализация)» и установленном флаге «Вести расчеты через конечных покупателей» по объекту расчетов - накладной всегда образуется задолженность конечного покупателя (партнера/контрагента) перед комитентом, а задолженность комиссионера (партнера/контрагента) перед комитентом по объекту расчетов - договору с комиссионером.

При ведении расчетов через конечных покупателей в договоре с комиссионером задается группа финансового учета расчетов с комиссионером и группа финансового учета расчетов с конечным клиентом. В договоре с конечным клиентом автоматически заполняется группа финансового учета расчетов значением группы финансового учета расчетов с клиентами из договора с комиссионером. Расчеты за товары будут отражаться по счетам учета, заданным в ГФУ по договору с клиентом.

Если флаг ««Вести расчеты через конечных покупателей» не установлен, то в договоре с комиссионером доступно заполнение только группы финансового учета расчетов с комиссионером с настройками счетов учета для объектов расчетов с комиссионерами/агентами. В договоре с конечным клиентом группа финансового учета расчетов заполняется автоматически значением группы финансового учета расчетов с комиссионером. Расчеты за товары будут отражаться по счетам учета ГФУ, заполненной в договоре с клиентом с целью Реализация через комиссионера.

Примеры отражения операций по передаче на комиссию версии 2.5 в разделе Комиссионная продажа (позиция комитента).

Версия 2.5. Комиссионная продажа

Договор с конечным клиентом

Для оформления договора с конечным клиентом, которому будут осуществляться реализация товаров через комиссионера, предназначен договор с целью Реализация через комиссионера.

В договоре заполняются данные комиссионера, через которого будет осуществляться реализация клиенту, и данные клиента, которому будет осуществляться реализация комиссионером.

Порядок расчетов в договоре с клиентом определяется договором с комиссионером с целью Передача на комиссию и недоступен для изменения.

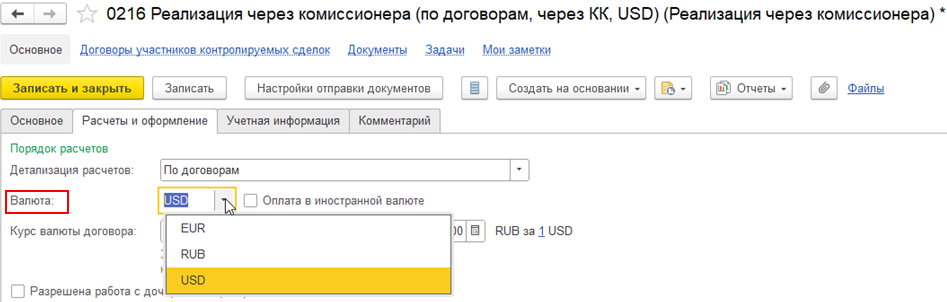

В договоре с клиентом можно выбрать валюту взаиморасчетов, отличную от валюты взаиморасчетов, указанной в договоре с комиссионером с целью Передача на комиссию. Валюта расчетов в договоре с клиентом может отличаться от валюты расчетов в договоре с комиссионером.

Аванс/Счет-фактура на аванс

Для оформления счета-фактуры на аванс должен возникнуть аванс во взаиморасчетах.

Для поступления оплаты (аванса, постоплаты) от конечного покупателя комитенту через комиссионера предназначен документ Взаимозачет задолженности с операцией Прочие - Отражение возврата оплаты через комиссионера. Взаимозачетом отражается перенос задолженности (аванса, постоплаты) от конечного покупателя комиссионеру. По результату оформления такого взаимозачета возникает долг комитента (организации) перед клиентом по объекту расчетов с клиентом и долг комиссионера перед комитентом (организацией) по объекту расчетов с комиссионером.

Для возврата оплаты (аванса, постоплаты) от комитента конечному покупателю через комиссионера предназначен документ Взаимозачет задолженности с операцией Прочие - Отражение возврата оплаты через комиссионера. Взаимозачетом отражается перенос задолженности от комиссионера конечному покупателю.

По данным документа взаимозачета задолженности предусмотрено оформление документа Счет-фактура выданный (аванс), который представляет собой перевыставленный комитентом в адрес комиссионера счет-фактура на полученный комиссионером от покупателя аванс.

Подробнее см. в главе «Взаиморасчеты», раздел «Взаимозачет задолженности», «Отражение оплаты через комиссионера/Отражение возврата оплаты через комиссионера».

Учет по сериям

При работе с товарами, переданными на комиссию, с целью идентификации партии товаров предусмотрен тип политики учета серий Учет себестоимости по сериям.

Для учета серий, переданных на комиссию товаров, необходимо установить флаг У партнеров – при передаче на комиссию в политике типа Учет себестоимости по сериям.

Серии в переданных на комиссию товарах учитываются по виду номенклатуры. Политика учета серий указывается в шапке вида номенклатуры в поле Политика учета серий.

Указать политику учета в шапке вида номенклатуры можно только при использовании ордерной схемы документооборота при отражении излишков, недостач, порчи и пересортицы товаров по всем складам информационной базы.

При учете серий, в переданных на комиссию товарах, серии указываются в документах:

■ Передача на комиссию.

■ Поступление товаров от комиссионера.

■ Реализация товаров и услуг с типом операций Реализация через комиссионера, Реализация через комиссионера (товары в пути).

■ Возврат товаров от клиента с типом операции Возврат товаров через комиссионера.

■ Корректировка реализации.

■ Отчет комиссионера (агента) о продажах.

При передаче товаров на хранение можно отказаться от учета серий, в переданных на комиссию товарах, но при этом вести только учет себестоимости по сериям товаров на складах. Для такой возможности предусмотрено использование политики учета серий Учет себестоимости по сериям с отключенным флагом У партнеров – при передаче на комиссию.

Политика учета серий может быть задана в шапке вида номенклатуры в поле Политика учета серий. Если предусмотрены разные политики учета серий по складам, то в карточке вида номенклатуры в качестве политики учета серий указывается предопределенное значение Серии не используются и для конкретного склада задается политика учета серий. При таких настройках серии указываются в документах Передача на комиссию, Поступление товаров от комиссионера.

Заказ комиссионера

При использовании комиссионных продаж в документе Коммерческое предложение клиенту доступна операция Передача на комиссию.

Договоренность с комиссионером на поставку определенного перечня номенклатуры оформляется документом Заказ клиента с типом операции Передача на комиссию. Заказ оформляется в рамках соглашения с типом операции Передача на комиссию и договора с целью Передача на комиссию. Оформление заказа не является обязательным.

Цены в заказе автоматически заполняются по учетному виду цены, указанному в договоре с комиссионером с целью Передача на комиссию.

В заказе по передаче на комиссию не предусмотрено указание варианта налогообложения и ставки НДС.

Обособленное обеспечение заказов (учет по назначениям)

Если требуется учет по назначениям, то необходимо использовать заказы в режиме «Заказ со склада и под заказ» (НСИ и администрирование - Продажи - Оптовые продажи - Использование заказов) и обособление в заказе.

Для обособленного обеспечения товара в строке заказа необходимо установить флаг Обособленно, который подменяет действия Резервировать, Резервировать по мере поступления, К обеспечению, Отгрузить обособленным вариантом.

Обособленный вариант обеспечения доступен, если установлена функциональная опция НСИ и администрирование – Настройка НСИ и разделов – Склад и доставка – Обеспечение потребностей - Обособленное обеспечение заказов.

Назначение, под которое будет фиксироваться потребность заказом на передачу на комиссию, формируется автоматически при проведении заказа клиента, в строках которого установлено действие К обеспечению и флаг Обособленно.

При передаче на комиссию в случае использования заказа клиента предусмотрено обособление товаров только под назначение, заказ клиента. Объектом обособления будет заказ клиента.

Закупленная, обособленная под назначение номенклатура, может быть отгружена только по заказу клиента, который является источником обособленной потребности.

Передача комиссионеру от комитента (собственные товары и субкомиссия)

Передача как собственных, так и комиссионных товаров на комиссию от комитента комиссионеру, оформляется документом Передача товаров с типом операции Передача на комиссию. Документ передачи может быть оформлен по заказу клиента или без использования заказа.

Документ передачи может быть оформлен:

■ Вводом на основании заказа клиента с типом операции Передача на комиссию.

■ В рабочем месте Продажи – Оптовые продажи – Документы продажи (все).

Передача товаров на комиссию оформляется в рамках соглашения с типом операции Передача на комиссию и договора с целью Передача на комиссию.

Тип операция в документе передачи определяется договором.

Цены в документе по передаче на комиссию автоматически заполняются по учетному виду цены, указанному в договоре. Если сначала передали товар по одной цене, затем тот же товар по другой цене, предполагается, что весь остаток товара будет переоценен по новым ценам. Заполнение цены не является обязательным.

В документе по передаче товаров не предусмотрено указание варианта налогообложения и ставки НДС.

При передаче товара комиссионеру НДС не возникает, поскольку не меняется владелец товара, факта продажи нет (ст. 996 ГК РФ). При передаче товара от комитента комиссионеру объект налогообложения по НДС отсутствует (п. 1 ст. 39, п. 1 ст. 146 НК РФ), НДС не исчисляется, счет-фактура по документу передачи на комиссию не выписывается.

Если комитент находится на упрощенной системе налогообложения, то у комиссионера при приеме на комиссию, исходя из выбранного налогообложения, ставка НДС будет «Без НДС». Если комитент находится на общей системе налогообложения, то у комиссионера ставка НДС заполняется из карточки номенклатуры. Ставка НДС определяется не комитентом, а налогообложением организации комитента, и ставка НДС законодательно установлена для номенклатуры.

При работе по договору комиссии нагрузку по НДС несет комитент. Комиссионер платит налог с суммы своего вознаграждения.

НДС у комитента возникает при реализации товара конечному покупателю. Налог считается отдельно по каждой отгрузке комиссионера, независимо от порядка передачи ему товара комитентом.

При реализации товаров через комиссионера обязанность исчислить НДС возникает у комитента по дате отгрузочных документов на товар, выписанных комиссионером конечному покупателю, а не по дате передачи товара комитентом комиссионеру. При этом НДС начисляется на стоимость товара, по которой они реализуются комиссионером, а не по цене передачи товаров от комитента комиссионеру.

При использовании обособленного обеспечения по назначениям, если документ Передача товаров оформляется по заказу клиента, то в передаче товаров в качестве назначения заполняется заказ клиента. Если документ Передача товаров оформляется не по заказу клиента, то в передаче товаров в качестве назначения можно указать, например, направление деятельности или заказ клиента.

При проведении передачи товаров со склада списывается товар с назначением, а на договор с комиссионером приходуется товар без назначения, поэтому в отчете комиссионера о продажах не предусмотрено указание назначения.

Акт о расхождениях после передачи на комиссию

Для фиксации, согласования и отработки расхождений, выявленных после передачи товаров от комитента комиссионеру, предназначен документ Акт о расхождениях после передачи с типом операции Передача на комиссию.

Акт можно оформить на основании документа Передача на комиссии с типом операции Передача на комиссию.

По результатам отработки расхождений в зависимости от выбранного варианта оформления расхождений может возникнуть необходимость внести изменения в исходный документ по передаче на комиссию или оформить новые документы:

■ Заявка на возврат товаров от клиента - на возврат перепоставленного товара от комиссионера комитенту.

■ Возврат товаров от клиента, если заявки не используются - на возврат перепоставленного товара от комиссионера комитенту.

■ Передача товаров - на передачу недопоставленного товара от комитента комиссионеру.

Список тех документов, которые необходимо создать в соответствии с выбранным вариантом оформления расхождений, будет показан в отчете Оформляемые документы (команда Оформить документы на закладке Основное в акте о расхождениях).

Расширенное отражение продаж. Реализация товаров и услуг (отчет комиссионера о продажах)

Для отражения информации о реализованных товарах комиссионером конечному клиенту предназначен документ Реализация товаров и услуг с типами операций:

■ Реализация через комиссионера – используется для отражения информации о реализованных товарах комиссионером конечному клиенту. Документ Реализация товаров и услуг с таким типом операции представляет собой отчет комиссионера (агента) о реализованных товарах конечному клиенту. Используется при реализации товаров от комиссионера оптовым покупателям. Можно вести взаиморасчеты в разрезе конечных покупателей.

■ Реализация через комиссионера (товары в пути) - используется для отражения информации о реализованных товарах комиссионером конечному клиенту по договорам с отложенным переходом права собственности. Документ Реализация товаров и услуг с таким типом операции представляет собой отчет комиссионера (агента) о реализованных товарах конечному клиенту. Используется при реализации товаров от комиссионера оптовым покупателям. Можно вести взаиморасчеты в разрезе конечных покупателей.

Документ Реализация товаров и услуг с типом операции Реализация через комиссионера можно оформить:

■ в рабочем месте Продажи – Продажи через комиссионеров (агентов) – Отчеты комиссионеров и реализации через комиссионеров к оформлению по команде Оформить реализацию через комиссионера. Отчет комиссионера (документ Реализация товаров и услуг) оформляется по результатам продаж.

■ В рабочем месте Продажи – Оптовые продажи - Документы продажи (все). Отчет комиссионера (документ Реализация товаров и услуг) оформляется автономно, такие данные, как например, комиссионер, клиент, соглашение, договор заполняются в отчете вручную.

Документ Реализация товаров и услуг оформляется с обязательным указанием конечного покупателя и договора с этим конечным покупателем. На каждого конечного покупателя оформляется отдельный документ Реализация товаров и услуг.

Реализация через комиссионера конечному клиенту на основании заказов клиентов не предусмотрена.

Основанием для оформления документов по реализации через комиссионера являются данные документов Передача на комиссию.

Реализация через комиссионера оформляется в рамках соглашения с типом операции Передача на комиссию (версия 2.5) и договора с целью Передача на комиссию.

В документе реализации заполняются следующие сведения:

■ Данные комиссионера, которым реализован товар конечному клиенту: комиссионер, контрагент комиссионера и договор с комиссионером с целью Передача на комиссию.

■ Данные клиента, которому реализован товар комиссионером: клиент, контрагент и договор с конечным клиентом с целью Реализации через комиссионера. Данные клиента вводятся вручную.

В договоре с клиентом с целью Реализация через комиссионера можно выбрать валюту взаиморасчетов, отличную от валюты взаиморасчетов, указанной в договоре с комиссионером с целью Передача на комиссию. Валюта расчетов в договоре с клиентом может отличаться от валюты расчетов в договоре с комиссионером.

В документе Реализация товаров и услуг с операциями Реализация через комиссионера, Реализация через комиссионера (товары в пути) в форме Валюты и курс документа доступен выбор валюты взаиморасчетов, отличной от валюты взаиморасчетов, указанной в договоре с комиссионером с целью Передача на комиссию.

Валюта взаиморасчетов в документе реализации товаров и услуг привязана к валюте в договоре с конечным клиентом. Валюта в договоре реализации товаров и услуг должна совпадать с валютой взаиморасчетов в договоре с клиентом с целью Реализация через комиссионера.

В документе реализации значение курса валюты расчетов, флага «Оплата в иностранной валюте» определяется договором с конечным клиентом, группа финансового учета расчетов заполняется значением ГФУ из договора с клиентом.

Цены в документе реализации автоматически заполняются по виду цены продажи, указанному в договоре с комиссионером с целью Передача на комиссию. Значение признака «Цена включает НДС» определяется в реализации из соглашения. Для заполнения цен в соглашении, в реализации и в карточке вида цен по договору значение признака «Цена включает НДС» должно совпадать, иначе вид цены и цены не будут заполнены в реализации.

В реквизитах печати документа Реализация товаров и услуг в качестве основания указываются данные документа отгрузки комиссионера, которые выводятся в счете-фактуре в строке 5а «Документ об отгрузке».

При операции «Реализация через комиссионера» в УПД в строке [8] «Основание передачи (сдачи)/получения (приемки)» заполняется наименование договора с комиссионером с целью «Передача на комиссию». В строке 8 заполняется информация, идентифицирующая возникающие отношения сторон (виды отношений, реквизиты договоров, соглашений, поручений и т.д.).

Установка даты перехода и статуса «Реализовано» для реализации закрытого периода

Если период закрыт от изменений и установлена дата запрета изменения, то для установки статуса Реализовано и указания даты перехода права собственности для документа Реализация товаров и услуг необходимо в списке документов Продажи – Оптовые продажи – Документы продажи (все) выделить документ Реализация товаров и услуг или список документов и применить команду Установить статус – Реализация товаров и услуг: Реализовано. Указывается дата перехода права, не входящая в закрытый от изменения период. Предусмотрено только при использовании онлайн взаиморасчетов.

Если установлен механизм блокировки от изменений в закрытии месяца (период закрыт и заблокирован от изменений), то для документа Реализация товаров и услуг указание даты перехода права и установка статуса Реализовано возможно следующими способами (предусмотрено только при использовании онлайн взаиморасчетов):

■ в списке документов Продажи – Оптовые продажи – Документы продажи (все) выделить документ Реализация товаров и услуг или список документов и применить команду Установить статус – Реализация товаров и услуг: Реализовано.

■ Из списка документов Продажи – Оптовые продажи – Документы продажи (все) открыть документ Реализация товаров и услуг и в форме самого документа указать дату перехода права, не входящую в заблокированный от изменений период, и установить статус Реализовано.

При отражении в регламентированном учете по документу Реализация товаров и услуг в статусе Реализовано будут дописаны дополнительные проводки регламентированного учета на дату перехода права.

Упрощенное отражение продаж. Отчет комиссионера (агента) о продажах

При продаже в розницу (физическим лицам) или при упрощенной схеме продаж оптовым покупателям для отражения информации о реализованных товарах комиссионером конечному клиенту можно использовать документ Отчет комиссионера (агента) о продажах вместо документа Реализация товаров и услуг с типом операции по реализации через комиссионера.

Схема комиссии определяется по договору с комиссионером, выбранному в отчете.

Отчет комиссионера (агента) о продажах - документ, отражающий сведения о совершении хозяйственной операции по реализации товаров, ранее переданных комиссионеру от комитента и размере комиссионного вознаграждения. Обеспечивает контроль над работой посредника (комиссионера) со стороны комитента.

Документ отчет комиссионера можно оформить:

■ В рабочем месте Продажи – Продажи через комиссионеров (агентов) – Отчеты комиссионеров и реализации через комиссионеров к оформлению по команде Оформить отчет комиссионера. Отчет комиссионера оформляется по результатам продаж.

■ В рабочем месте Продажи – Оптовые продажи - Документы продажи (все). Отчет комиссионера оформляется автономно, такие данные, как например, соглашение, договор заполняются в отчете вручную.

Основанием для оформления отчетов комиссионеров являются данные документов Передача на комиссию. Оформить «Отчет комиссионера (агента) о продажах» можно только по договорам, в которых не установлен флаг Вести расчеты через конечных покупателей и при ведении расчетов «По договорам»/«По отчетам комиссионера/реализациям через комиссионера».

Отчет комиссионера оформляется в рамках соглашения с типом операции Передача на комиссию (версия 2.5) и договора с целью Передача на комиссию (версия 2.5).

Заполнение отчета комиссионера (агента), оформленного по новой схеме комиссионной продажи 2.5, аналогично заполнению отчета комиссионера (агента) версии 2.0.

Документ, оформленный по новой схеме комиссионной продажи, автоматически добавляется в журнал документов Документы продажи (все) и исключается из рабочего места Продажи – Продажи через комиссионеров (агентов) - Отчеты комиссионеров (агентов).

Авансы, счета-фактуры на аванс, экспорт, отложенный переход права собственности, корректировки реализаций и корректировочные счета-фактуры, расчеты с конечными покупателями не поддерживаются при отражении продаж документом Отчет комиссионера (агента) о продажах.

Рабочее место «Отчеты комиссионеров и реализации через комиссионеров к оформлению»

Для контроля и оформления отчетов комиссионеров о реализованных товарах комиссионером конечному покупателю предназначено рабочее место Продажи – Продажи через комиссионеров (агентов) – Отчеты комиссионеров и реализации через комиссионеров к оформлению.

В рабочем месте отображается информация о том, какие комиссионеры, которым были переданы товары на реализацию, еще не отчитались о продажах товаров.

Рабочее место предназначено для оформления отчетов комиссионера (агента) о продажах по результатам продаж:

■ Отчет комиссионера (агента) о продажах (по команде Оформить отчет комиссионера) – используется при продаже в розницу (физическим лицам) или при упрощенной схеме продажи оптовым покупателям. Основанием являются данные документов Передача на комиссию, сгруппированные в разрезе договоров, в которых определено, что не ведутся расчеты через конечных покупателей (в договоре по передаче на комиссию не установлен флаг Вести расчеты через конечных покупателей) и используется детализация расчетов «По договорам»/«По отчетам комиссионера/реализациям через комиссионера».

■ Реализация товаров и услуг с типом операции Реализация через комиссионера (по команде Оформить реализацию через комиссионера) – используется при реализации оптовым покупателям. Основанием для оформления являются данные документов Передача на комиссию.

Перевыставление счета-фактуры комитентом в адрес комиссионера

По данным документов Реализация товаров и услуг с операциями Реализация через комиссионера/Реализация через комиссионера (товары в пути) либо Отчет комиссионера (агента) о продажах оформляется документ Счет-фактура выданный на реализованные товары комиссионером конечному клиенту.

Сформированный документ Счет-фактура выданный представляет собой перевыставленный комитентом в адрес комиссионера счет-фактуру с показателям, аналогичными показателям счета-фактуры, выставленного комиссионером покупателю при отгрузке товаров (п. 1 Правил заполнения счета-фактуры, утв. Постановлением № 1137).

Поддерживается возможность формирования сводных счетов-фактур.

Возврат от конечного клиента комиссионеру

Если клиент вернул товар комиссионеру, который ранее уже отчитался за этот товар перед комитентом, то информация о возврате товаров от клиента комиссионеру отражается документом Возврат товаров от клиента с типом операции Возврат товаров через комиссионера. Документ используется, если ранее информация о реализованных товарах комиссионером конечному клиенту отражена документом Реализация товаров и услуг (расширенное отражение продаж).

Документ возврата можно оформить:

■ Вводом на основании документа Реализация товаров и услуг с типом операции Реализация через комиссионера.

■ В рабочем месте Продажи – Оптовые продажи - Документы продажи (все).

Возврат через комиссионера от конечного клиента на основании заявок на возврат товаров не предусмотрен.

Документ Возврат товара от клиента оформляется с обязательным указанием конечного покупателя и договора с этим конечным покупателем. На каждого конечного покупателя оформляется отдельный документ Возврат товаров от клиента.

Если информация о реализованных товарах комиссионером конечному клиенту была отражена документом Отчет комиссионера (агента) о продажах (упрощенное отражение продаж), то возврат товаров от клиента комиссионеру оформляется документом Отчет комиссионера (агента) о продажах с отрицательным количеством (сторнирующий отчет).

По данным сторнирующего отчета комиссионера не предусмотрено оформление корректировочной/исправительной счета-фактуры.

Корректировка реализации

Для отражения корректировок при отгрузке товаров через комиссионера конечному клиенту товаров предназначен документ Корректировка реализации.

Корректировку реализации можно ввести на основании документа Реализация товаров и услуг с типом операции Реализация через комиссионера.

Предусмотрены виды корректировок:

■ Исправление ошибок – используется в случаях, если корректировка данных происходит вследствие допущенных ошибок: ошиблись в указании количества и цены в документе. Регистрируется исправительный счет-фактура.

■ Корректировка по согласованию сторон – используется, если необходимо изменить количественные или ценовые характеристики в табличной части документа по согласованию с клиентом. Регистрируется корректировочный счет-фактура.

Перевыставление корректировочной счета-фактуры

По данным документов Возврат товаров от клиента с типом операции Возврат товаров через комиссионера, Корректировка реализации оформляется документ Счет-фактура выданный.

Сформированный документ Счет-фактура выданный представляет собой перевыставленный комитентом в адрес комиссионера корректировочный счет-фактуру с показателями, аналогичными показателям счета-фактуры, выставленного комиссионером покупателю при отгрузке товаров (п. 1 Правил заполнения счета-фактуры, утв. Постановлением № 1137).

Заявка на возврат товаров от комиссионера комитенту

Прием заявки на возврат товаров от комиссионера комитенту оформляется документом Заявка на возврат товаров от клиента с типом операции Возврат от комиссионера. Заявку можно ввести на основании документа Передача на комиссию.

Возврат от комиссионера комитенту

Для отражения поступления товаров от комиссионера комитенту как собственных, так и комиссионных товаров оформляется документ Поступление товаров от комиссионера с типом операции Возврат от комиссионера.

Предусмотрено два случая оформления возврата товаров от комиссионера комитенту.

Первый случай. Возврат комиссионером нереализованных товаров. Нереализованными товарами будем считать те, за которые комиссионер не отчитался, то есть по этим товарам не были оформлены документы Отчет комиссионера (агента) о продажах (упрощенное отражение продаж) или документ Реализация товаров и услуг (расширенное отражение продаж). Возврат комиссионером оформляется документом Поступление товаров от комиссионера с типом операции Возврат от комиссионера.

Документ поступление товаров от комиссионера может быть оформлен:

■ Вводом на основании документа Передача на комиссии с типом операции Передача на комиссию.

■ В рабочем месте Продажи – Оптовые продажи – Документы продажи (все).

Второй случай. Возврат комиссионером реализованных товаров (то есть товаров, по которым оформлены документы Отчет комиссионера (агента) о продажах или Реализация товаров и услуг). В этом случае операция возврата оформляется в два этапа.

Если информация о реализованных товарах комиссионером конечному клиенту отражена документом Реализация товаров и услуг, то изначально необходимо оформить возврат товаров от конечного клиента комиссионеру документом Возврат товаров от клиента с операцией Возврат товаров через комиссионера. После проведения документа Возврат товаров от клиента в остатках товаров комиссионера появится возвращенный товар и можно будет оформить операцию возврата товара от комиссионера комитенту документом Поступление товаров от комиссионера.

Если информация о реализованных товарах комиссионером конечному клиенту отражена документом Отчет комиссионера (агента) о продажах, то изначально необходимо оформить возврат товаров от конечного клиента комиссионеру документом Отчет комиссионера (агента) о продажах с отрицательным количеством (сторнирующий отчет). После проведения сторнирующего отчета комиссионера в остатках товаров комиссионера появится возвращенный товар и можно будет оформить операцию возврата товара от комиссионера комитенту документом Поступление товаров от комиссионера.

По данным сторнирующего отчета комиссионера не предусмотрено оформление корректировочной/исправительной счета-фактуры.

Акт о расхождениях после поступления товаров от комиссионера

Для фиксации, согласования и отработки расхождений, выявленных после поступления товаров от комиссионера комитенту, предназначен документ Акт о расхождениях после поступления с типом операции Возврат от комиссионера.

Акт можно оформить на основании документа Поступление товаров от комиссионера с типом операции Возврат от комиссионера.

По результатам отработки расхождений в зависимости от выбранного варианта оформления расхождений может возникнуть необходимость внести изменения в исходный документ по поступлению товаров от комиссионера или оформить новые документы:

■ Поступление товаров от комиссионера - на поступление недовозвращенного товара от комиссионера комитенту.

■ Передача товаров комиссионеру – на передачу от комитента комиссионеру излишне возвращенного товара.

■ Списание недостач товаров – недостающий товар будет оприходован и списан на недостачи.

■ Оприходование излишков товаров – оприходуемые излишки товаров от комиссионера относятся на прочие доходы.

Список тех документов, которые необходимо создать в соответствии с выбранным вариантом оформления расхождений, будет показан в отчете Оформляемые документы (команда Оформить документы на закладке Основное в акте о расхождениях).

Начисление комиссионного вознаграждения

Если информации о реализованных товарах комиссионером конечному клиенту отражена документом Реализация товаров и услуг с операцией по реализации через комиссионера, то для начисления комиссионного вознаграждения оформляется отдельный документ Приобретение услуг и прочих активов в рамках договора с целью Передача на комиссию.

Для возможности выбора комиссионера в качестве поставщика в карточке партнера должен быть установлен тип взаимоотношений Поставщик. Выплата комиссионного вознаграждения оформляется исходящими платежными документами по кассе или банку на основании документа Приобретения услуг и прочих активов.

Для удержания комиссионного вознаграждения из суммы задолженности комиссионера/клиента оформляется документ Взаимозачет задолженности с типом операции Произвольный взаимозачет. Документ Взаимозачет задолженности вводится на основании документа Приобретение услуг и прочих активов. Дополнительно потребуется оформить документ Взаимозачет задолженности с типом операции Перенос аванса клиента.

Инвентаризация, недостачи, излишки

При проведении инвентаризации на складах комиссионеров могут быть выявлены излишки, недостача по товарам, находящимся на комиссии.

Излишки товарно-материальных ценностей, выявленные при инвентаризации в пользу комитента, отражаются документом Оприходование излишков товаров у комиссионера (Продажи – Документы продажи (все) - Оприходование излишков отгруженных товаров с операцией Оприходование излишков в пользу комитента). Документ предназначен для отражения в учете факта оприходования товаров, переданных на комиссию. В документе в качестве клиента указывается комиссионер, которому ранее были переданы товары на комиссию.

Табличную часть документа можно заполнить данными из документов Передача на комиссию с типом операции Передача на комиссию (команда Подобрать переданные товары).

Излишки приходуются по цене, указанной в документе оприходования.

По результату проведения документа увеличиваются остатки товаров у комиссионера.

Документ Оприходование излишков товаров у комиссионера на расчетах (в пользу комиссионера) не отражается.

Документом оприходования излишков формируется проводка регламентированного учета:

■ Дт 45 Кт 91.01

91.01 «Стоимость излишков выявленных в результате инвентаризации» - излишки приходуются по произвольной цене, указанной в документе (соответствует себестоимости).

Для отражения недостачи товаров за счет комитента (за наш счет) оформляется документ Списание товаров, отгруженных комиссионеру (Продажи – Документы продажи (все) – Списание отгруженных товаров с операцией Списание недостач за счет комитента).

Табличную часть документа можно заполнить данными из документов Передача на комиссию с типом операции Передача на комиссию (команда Подобрать переданные товары).

Товар можно списать и по нулевой стоимости, в этом случае для товара не заполняется информация о цене списания.

По результату проведения документа уменьшаются остатки товаров у комиссионера.

Списанием отгруженных товаров формируется проводка регламентированного учета:

■ Дт 91.02 (или Дт 94) Кт 45 – отражение недостачи товара за счет комитента.

Документ Списание товаров, отгруженных комиссионеру на расчетах (за счет комиссионера) не отражается, поскольку списание отражается за счет комитента.

Для отражения суммы недостачи (например, за утерю товара) на расчетах используется справочник «Претензия», с использованием которого регистрируется претензия комиссионеру как «поставщику». Для возможности выбора комиссионера в качестве поставщика в карточке партнера должен быть установлен тип взаимоотношений Поставщик. В претензии «поставщику» на выбор доступны договоры с комиссионером (при ведении расчетов по претензии).

В рамках «Претензии» как объекта расчетов можно начислить долг комиссионера перед комитентом документом Казначейство – Взаимозачеты и списание задолженности - Корректировка задолженности. Компенсация недостачи в случае отражения за счет комиссионера отражается обычным платежным документом.

Учет по номерам ГТД/РНПТ

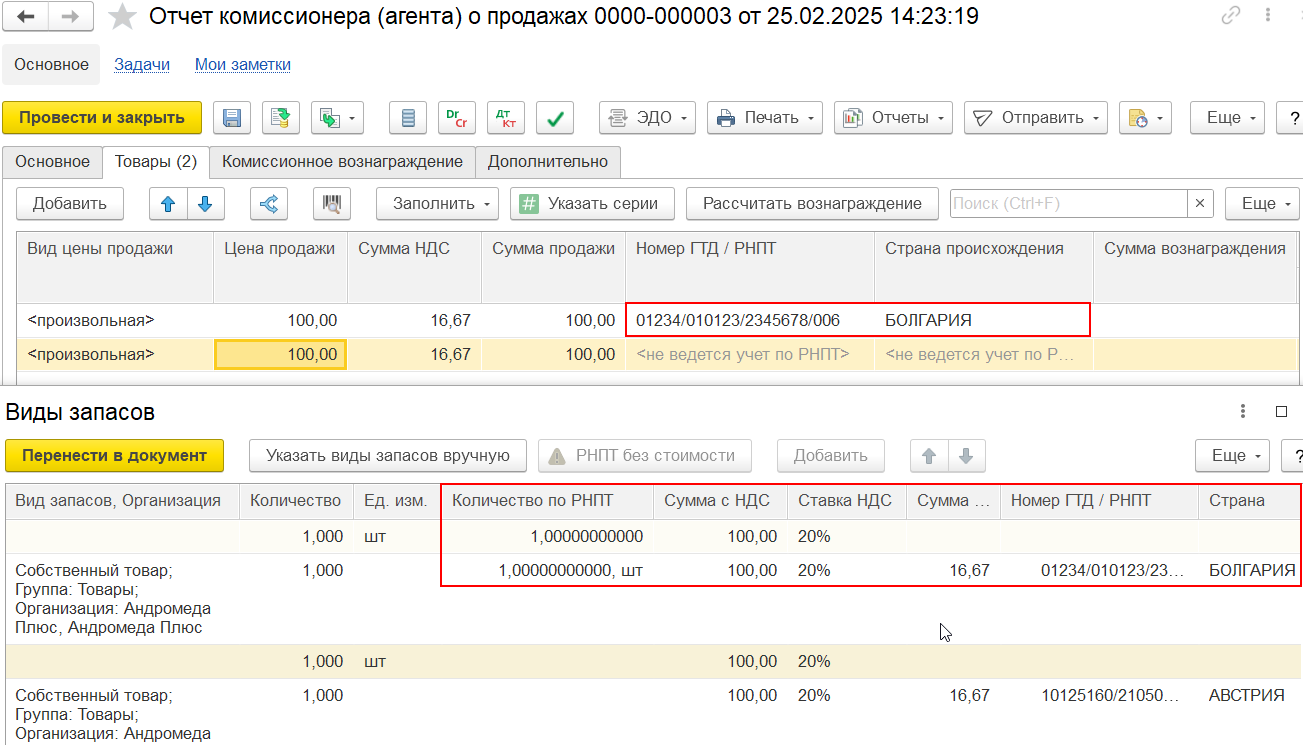

Если товар импортный непрослеживаемый, в карточке номенклатуры установлен флаг «Импортный товар (учет по ГТД или РНПТ)», и/или прослеживаемый, в карточке номенклатуры установлены флаги «Импортный товар (учет по ГТД или РНПТ)» и «Прослеживаемый товар», и в соглашении с операцией «Передача на комиссию» не установлен флаг Комиссионер ведет учет по РНПТ, то в документах Передача на комиссию, Поступление товаров от комиссионера, Реализация товаров и услуг с операцией по реализации через комиссионера, Возврат товаров от клиента с операцией по возврату товаров через комиссионера, Отчет комиссионера (за исключением заполнения номеров ГТД в видах запасов сторнирующего отчета комиссионера) номера ГТД/РПНТ подбираются автоматически по ФИФО в видах запасов. Виды запасов доступны по команде «Еще – Открыть виды запасов» на форме документов.

В табличной части выше указанных документов скрываются поля Номер ГТД/РНПТ и Страна происхождения, за исключением документа Возврат товаров от клиента с операцией по возврату товаров через комиссионера.

Если комиссионеру переданы товары на комиссию и на стороне комиссионера ведется учет прослеживаемых товаров, то в соглашении с типом операции Передача на комиссию устанавливается флаг Комиссионер ведет учет по РНПТ.

Флаг Комиссионер ведет учет по РНПТ определяет, необходимо ли комиссионеру указывать РНПТ или комитент самостоятельно подбирает РНПТ по своим данным, и определяет доступность полей номер РНПТ и страна происхождения в табличной части документов по передаче на комиссию только для прослеживаемых товаров. Флаг доступен, если включено использование учета по прослеживаемым импортным товарам. По умолчанию при создании соглашения флаг сброшен.

Если товар прослеживаемый (ведется учет по РНПТ) и в соглашении установлен флаг Комиссионер ведет учет по РНПТ, то в табличной части документов Поступление товаров от комиссионера, Возврат товаров от клиента с операцией по возврату товаров через комиссионера, Отчет комиссионера (в том числе сторнирующий отчета комиссионера) предусмотрено заполнение полей Номер ГТД/РНПТ и Страна происхождения.

В документах Передача на комиссию, Реализация товаров и услуг с операцией по реализации через комиссионера номера ГТД/РПНТ подбираются автоматически по ФИФО в видах запасов.

В табличной части документа Поступление товаров от комиссионера, введенного на основании документа Передача на комиссию, номера РНПТ заполняются автоматически по ФИФО. При необходимости номер РНПТ в табличной части поступления можно изменить – в видах запасов документа поступления будет заполнен номер РНПТ, указанный в табличной части.

В табличной части документа Поступление товаров от комиссионера, введенного на основании документа Заявка на возврат товаров от клиента, не предусмотрено автоматическое заполнение номеров РНПТ.

Для импортного непрослеживаемого товара не поддерживается учет по номерам ГТД при оформлении сторнирующего отчета комиссионера, в котором количество указано с минусом (в видах запасов сторнирующего отчета комиссионера не заполняется номер ГТД).

Переоценка товаров у комиссионера

Цены, по которым товар передается на комиссию, фиксируются в договоре с комиссионером по учетному виду цены. Комиссионер должен отчитаться перед комитентом именно по тем ценам, которые действуют на момент оформления отчета комиссионера.

То есть если в договоре комиссионера указано, что товар на реализацию ему передается по оптовым ценам, то отчитаться он должен по тем значениям оптовых цен, которые зарегистрированы на данный момент документом Установка цен номенклатуры.

Если сначала передали товар по одной цене, затем тот же товар по другой цене, предполагается, что весь остаток товара будет переоценен по новым ценам. Если оформляется новый документ установки цен, то по сути это переоценка товаров, переданных на комиссию. Поэтому в отчете комиссионера заполняется последняя установленная цена.

Если необходимо переоценить товары у комиссионера, то сначала нужно отразить отчет комиссионера о продажах, затем все оставшиеся товары у комиссионера переоценивать по новой цене. Аналогично, если комиссионеру передается дополнительное количество товара по новой цене, предварительно нужно будет отразить отчет комиссионера по реализации товара в старых ценах, поскольку при поступлении новой партии товара все остатки будут переоценены по последней цене передачи на комиссию.

Рекомендуется фиксировать в договоре с комиссионером цены, по которым товар передается на реализацию, на период действия договора и не менять их до того момента, пока комиссионер не отчитается за все проданные товары. Если цены передачи необходимо изменить, то можно оформить новый договор с комиссионером, в котором зафиксировать новый вид учетной цены. По этим ценам следует оформлять передачу товаров на комиссию и отчеты комиссионера о продажах товаров.

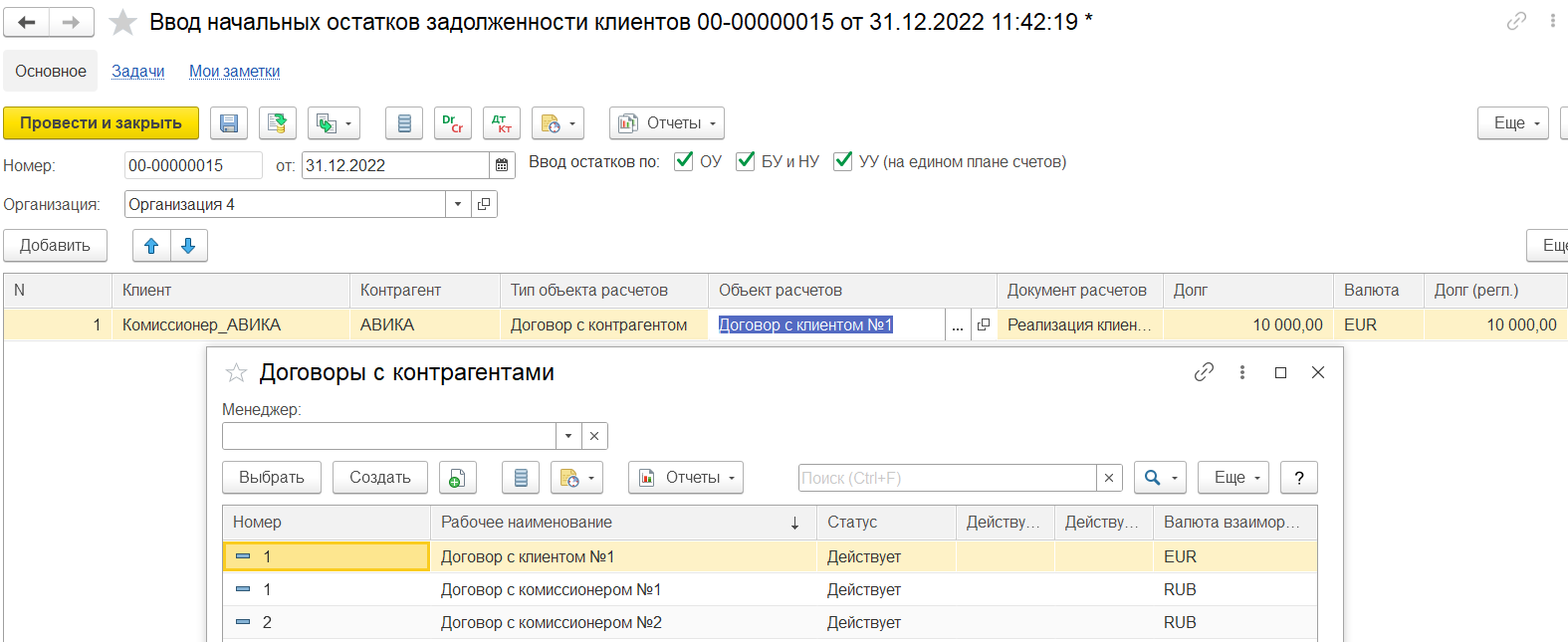

Ввод начальных остатков товаров, переданных на комиссию (2.5)

Для ввода остатков товаров, переданных на комиссию, предназначен документ Ввод начальных остатков переданных на комиссию товаров 2.5. (документ ввода начальных остатков товаров с операцией Ввод остатков товаров, переданных на комиссию (2.5) в журнале «Документы ввода начальных остатков»).

В шапке документа ввода остатков указываются:

■ Организация – юридическое лицо, от имени которого товары были переданы на комиссию. Выступает в роли комитента.

■ Комиссионер – контрагент, которому наша организация передала на комиссию товар.

В документе ввода остатков заполняется соглашение с операцией «Передача на комиссию», договор с целью «Передача на комиссию» по версии комиссионной продажи 2.5 и документ партии с типом «Приобретение у поставщика» или «Внутренняя накладная».

Если комиссионная продажа не велась в версии 2.5.7 и ниже, то выбор версии комиссионной продажи недоступен. Автоматически будет включена версия комиссионной продажи 2.5.

Ввод остатков предусмотрен для типа номенклатуры «Товар», «Тара».

В табличной части документа вводится информация об остатках товаров у комиссионера:

■ Номенклатура – товары, приобретенные у поставщика либо произведенная продукция;

■ Количество – фактическое количество позиции товара, находящееся у комиссионера на дату занесения остатков;

■ Единица измерения – единица хранения, в которой ведется учет позиции товара;

■ Сумма (USD) – стоимость остатков позиции товара в валюте управленческого учета. Если в шапке документа установлен реквизит Цена включает НДС, то стоимость остатков вводится с учетом НДС;

■ Ставка НДС – значение налоговой ставки НДС, применяемой для позиции товара;

■ НДС (USD) – сумма НДС, выделяемая в стоимости остатков позиции товара в валюте управленческого учета;

■ Сумма без НДС (регл.) – стоимость остатков позиции товара в валюте регламентированного учета;

■ НДС (регл.) – сумма НДС, выделяемая в стоимости остатков позиции товара в валюте регламентированного учета;

■ Резерв (регл.) – остаток резерва под обесценение запасов в регламентированном учете;

■ Резерв (упр.) – остаток резерва под обесценение запасов в управленческом учете.

Поля Резерв (регл.) и Резерв (упр.) доступны, если в информационной базе включена функциональная опция Резервы под обесценение запасов (меню НСИ и администрирование – Настройка НСИ и разделов – Финансовый результат и контроллинг – Учет товаров).

Серия указывается для товаров, у которых задан учет серий при передаче на комиссию. При работе с товарами, переданными на комиссию, с целью идентификации партии товаров предусмотрен тип политики учета серий Учет себестоимости по сериям. Для учета серий, переданных на комиссию товаров, необходимо установить флаг У партнеров – при передаче на комиссию в политике типа Учет себестоимости по сериям.

Для отражения остатков товаров, переданных на комиссию, в регламентированном учете необходимо настроить счета учета в карточке элемента списка Группы финансового учета номенклатуры (поле Переданной).

По результатам проведения и отражения документа Ввод остатков товаров переданных на комиссию в регламентированном учете формируются проводки бухгалтерского и налогового учета – остатки товаров, переданных на комиссию, отражаются по дебету счета, указанного в группе настроек финансового учета номенклатуры.

Ввод начальных остатков товаров, переданных на субкомиссию

Для передачи комиссионного товара на «субкомиссию» необходимо оформить цепочку документов:

■ Ввод начальных остатков принятых на комиссию товаров (документ ввода начальных остатков товаров с операцией Ввод остатков товаров, принятых на комиссию в журнале «Документы ввода начальных остатков»).

■ Передача товаров с операцией Передача на комиссию.

В документе Передача товаров открываем виды запасов для ручного редактирования (команда Еще – Открыт виды запасов на форме документа передачи товаров).

Включаем ручное редактирование видов запасов и вручную выбираем комиссионный товар.

Ввод начальных остатков по расчетам с конечными клиентами/комиссионерами

Ввод остатков авансов

Для ввода начальных остатков авансов по расчетам с конечными клиентами и расчетам с комиссионерами предусмотрен документ Ввод начальных остатков авансов, полученных от клиентов (документ ввода остатков по расчетам с партнерами с операцией Ввод остатков авансов клиентов в журнале «Документы ввода начальных остатков»).

Поступление аванса от конечного клиента комиссионеру отражается документом Взаимозачет задолженности с операцией Отражение оплаты через комиссионера.

Если поступил аванс от комиссионера комитенту, то информация о начальных остатках авансов, полученных от комиссионера, отражается документом Ввод начальных остатков авансов, полученных от клиентов с первичным документом типа Оплата от клиента. В документе ввода остатков указывается комиссионер и договор с комиссионером. Если расчеты ведутся не через конечных покупателей, то в списке выбора объекта расчетов будет доступен договор с конечным клиентом, который нужно указать. Ввод начальных остатков отражает наш долг (комитента) конечному покупателю – конечному покупателю должны отгрузить товар.

Ввод остатков задолженности

Для ввода начальных остатков задолженности по расчетам с конечными клиентами и расчетам с комиссионерами предусмотрен документ Ввод начальных остатков задолженности клиентов (документ ввода остатков по расчетам с партнерами с операцией Ввод остатков задолженности клиентов в журнале «Документы ввода начальных остатков»).

Если оформлена реализация товаров и услуг от комитента конечному клиенту (реализация через комиссионера), то информация о начальных остатках задолженности оформляется документом Ввод начальных остатков задолженности клиентов с первичным документом типа Реализация клиенту. В документе указывается конечный клиент и договор с конечным клиентом. Ввод начальных остатков отражает долг остатка оплаты конечного клиента перед комитентом.

Если поступила постоплата от конечного клиента комиссионеру, то информация о начальных остатках задолженности оформляется документом Ввод начальных остатков задолженности клиентов с первичным документом типа Реализация клиенту. В документе в качестве должника указывается комиссионер и договор с комиссионером. Ввод начальных остатков отражает долг остатка оплаты комиссионера перед комитентом.

Если в документе ввода начальных остатков задолженности указан клиент/партнер = комиссионер и объект расчетов = договор с клиентом, то возникает долг комиссионера перед комитентом по договору с клиентом. В первичном документе Реализация клиенту на выбор доступен договор с клиентом.

Если в документе ввода остатков задолженности указан клиент/партнер = конечный клиент и объект расчетов = договор с клиентом, то возникает долг клиента перед комитентом по договору с клиентом.

Если в документе ввода остатков задолженности указан клиент/партнер = комиссионер и объект расчетов = договор с комиссионером, то возникает долг комиссионера перед комитентом по договору с комиссионером.

Если в договоре с комиссионером с целью Передача на комиссию установлен флаг Вести расчеты через конечных покупателей, то в документах Ввод начальных остатков задолженности клиентов, Ввод начальных остатков авансов, полученных от клиентов в качестве клиента/контрагента указывается конечный клиент и договор с конечным клиентом с целью Реализация через комиссионера. На выбор будут доступны только договоры с клиентом с целью Реализация через комиссионера.

Если не установлен флаг Вести расчеты через конечных покупателей, то в качестве клиента/контрагента указывается комиссионер и договор с конечным клиентом с целью Реализация через комиссионера. При указании клиента/контрагента = комиссионер на выбор доступны договоры с комиссионером и договоры с клиентом, в которых указан договор с комиссионером без установленного флага Вести расчеты через конечных покупателей.

Анализ переданных на комиссию товаров

Для получения информации о том, сколько товаров было передано комиссионеру за период, сколько товаров комиссионер продал, списал, вернул или заказал за тот же период, предназначен отчет Продажи – Отчеты по продажам - Товары, переданные на комиссию (версия 2.5).

Для отчета по умолчанию предусмотрен один вариант настроек.

Для оценки стоимости товаров, переданных на комиссию, предназначен вариант отчета Продажи – Отчеты по продажам – Продажи через комиссионеров (агентов) - Переданные на комиссию товары в ценах номенклатуры (вариант отчета Ведомость по товарам организаций в ценах номенклатуры). В этом варианте отчета цены и суммы берутся из договора (по учетному виду цен), по которому товар был передан комиссионерам.

Для анализа движений товарных остатков, переданных на комиссию, предназначен вариант отчета Продажи – Отчеты по продажам - Продажи через комиссионеров (агентов) - Ведомость по переданным на комиссию товарам (вариант отчета Ведомость по товарам организаций).

Версия 2.0. Комиссионная продажа

Заказ комиссионера

При использовании комиссионных продаж в документе Коммерческое предложение доступна операция Передача на комиссию.

Окончательная договоренность с комиссионером на поставку определенного перечня номенклатуры оформляется документом Заказ клиента с типом операции Передача на комиссию. Поскольку оплату комиссионер производит только после фактической реализации товаров, финансовых обязательств у сторон при оформлении заказа не возникает.

В заказе по передаче на комиссию не предусмотрено указание варианта налогообложения и ставки НДС.

Функциональность документа Заказ клиента с операцией Передача на комиссию совпадает с операцией Реализация. Отличие состоит в том, что при смене статуса заказа не проверяется выполнение условий по оплате.

Передача товаров на комиссию

Передача товаров на комиссию от комитента комиссионеру оформляется документом Реализация товаров и услуг с типом операции Передача на комиссию. При такой реализации товар на праве собственности принадлежит комитенту, а цена передачи является залоговой ценой. Залоговая цена – это та цена, по которой комиссионер должен отчитаться за проданные товары.

В документе по передаче на комиссию не предусмотрено указание варианта налогообложения и ставки НДС.

При передаче товара комиссионеру НДС не возникает, поскольку не меняется владелец товара, факта продажи нет (ст. 996 ГК РФ). При передаче товара от комитента комиссионеру объект налогообложения по НДС отсутствует (п. 1 ст. 39, п. 1 ст. 146 НК РФ), НДС не исчисляется, счет-фактура по документу передачи на комиссию не выписывается.

Если комитент находится на упрощенной системе

налогообложения, то у комиссионера при приеме на комиссию, исходя из выбранного

налогообложения, ставка НДС будет «Без НДС».

Если комитент находится на общей системе налогообложения, то у комиссионера

ставка НДС заполняется из карточки

номенклатуры. Ставка НДС определяется не комитентом, а налогообложением

организации комитента, и ставка НДС законодательно установлена для номенклатуры.

При работе по договору комиссии нагрузку по НДС несет комитент. Комиссионер платит налог с суммы своего вознаграждения.

НДС у комитента возникает при реализации товара конечному покупателю. Налог считается отдельно по каждой отгрузке комиссионера, независимо от порядка передачи ему товара комитентом.

При реализации товаров через комиссионера обязанность исчислить НДС возникает у комитента по дате отгрузочных документов на товар, выписанных комиссионером конечному покупателю, а не по дате передачи товара комитентом комиссионеру. При этом НДС начисляется на стоимость товара, по которой они реализуются комиссионером, а не по цене передачи товаров от комитента комиссионеру.

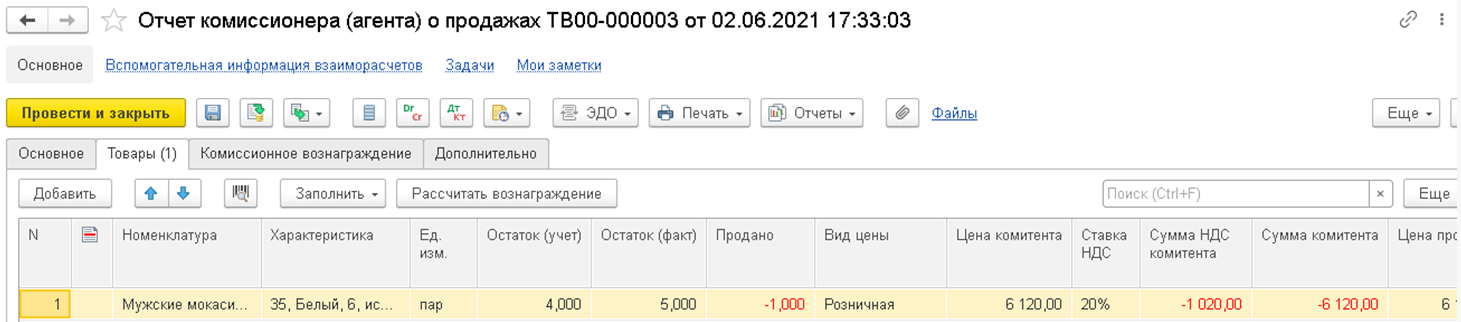

Отчет комиссионера (агента) о продажах

При продаже в розницу (физическим лицам) или при продаже оптовым покупателям для отражения информации о реализованных товарах комиссионером конечному клиенту предназначен документ Отчет комиссионера (агента) о продажах.

Отчет комиссионера (агента) о продажах - документ, отражающий сведения о совершении хозяйственной операции по реализации товаров, ранее переданных комиссионеру от комитента и размере комиссионного вознаграждения. Обеспечивает контроль над работой посредника (комиссионера) со стороны комитента.

После получения от партнера данных о реализации переданных на комиссию товаров оформляются документы Отчет комиссионера (агента) о продажах. Самостоятельное создание этих документов из формы списка не предусмотрено.

Для контроля и оформления отчетов комиссионеров о реализованных товарах конечному покупателю предназначено рабочее место Продажи – Продажи через комиссионеров (агентов) – Отчеты комиссионеров (агентов) (2.0).

На закладке Комиссионеры отображаются распоряжения на оформление отчетов комиссионеров, данные в списке формируются на основании документов Реализация товаров и услуг с типом операции Передача на комиссию 2.0.

Количество проданных комиссионером товаров фиксируется в документе Отчет комиссионера (агента) о продажах двумя способами:

■ По результатам инвентаризации (установлен флаг По результатам инвентаризации) – автоматически заполняются данные об учетном количестве товаров, указываются фактические остатки товаров у комиссионера, количество проданных товаров рассчитывается автоматически на основании данных об учетном и фактическом количестве;

■ результатам продаж (снят флаг По результатам инвентаризации) – указывается количество проданных товаров.

Если в отчете комиссионера указан один и тот же товар, но разными строками, то для проведения отчета необходимо снять флаг По результатам инвентаризации.

В отчете комиссионера заполняется информация о ценах, по которым товар передавался на комиссию (Цена комитента) и ценах, по которым комиссионер продал товар (Цена продажи). Поскольку продажа товаров комиссионером должна осуществляться по рекомендованным ценам комитента, то при автоматическом заполнении списка проданных товаров эти цены заполняются одинаковой ценой.

В документе Отчет комиссионера о продажах данные выставленных комиссионером счетов-фактур покупателю (контрагенту) фиксируются по каждой строке в табличной части отчета.

Если конечному покупателю (контрагенту) был выставлен счет-фактура – указаны номер, дата счета-фактуры, покупатель в строках табличной части отчета, то комиссионеру необходимо выставить счет-фактуру. В таком случае для оформления счетов-фактур выданных комиссионеру (агенту) будет доступна гиперссылка Требуется оформление счетов-фактур комиссионеру на форме отчета.

Формирование и редактирование счетов-фактур комитента на проданные товары выполняется в отдельной форме текущего документа.

Если конечному покупателю (контрагенту) не был выставлен счет-фактура – не указаны номер, дата счета-фактуры, покупатель в строке табличной части отчета, то счет-фактура комиссионеру не выставляется (будет надпись Оформление счетов-фактур комиссионеру не требуется). Например, в случае продаж физическим лицам. Согласно п. 13 Правил ведения книги продаж, утв. постановлением Правительства РФ от 26.12.2011 № 1137, при реализации товаров лицам, не являющимся налогоплательщиками НДС, в книге продаж регистрируются первичные учетные документы или документы, содержащие суммарные (сводные) данные по указанным операциям, совершенным в течение календарного месяца (квартала).

В этом случае запись в книгу продаж делается сводной справкой по розничным продажам. Сводная справка может быть сформирована вручную или автоматически в рамках процедуры закрытия месяца.

На закладке Комиссионное вознаграждение параметры комиссионного вознаграждения заполняются по данным соглашения и могут редактироваться вручную.

Комиссионное вознаграждение рассчитывается от суммы (если процент от суммы продажи). Если сумма включает НДС, то от суммы с НДС, если нет, то от суммы без НДС. Но сама сумма комиссионного вознаграждения всегда включает НДС вне зависимости от флага «Цена комитента включает НДС».

При способе расчета комиссионного вознаграждения «Произвольная сумма» можно ввести произвольную сумму вознаграждения за комиссионную услугу. При выборе данного способа заполнение произвольной суммы не является обязательным в отчете. Если сумма комиссионного вознаграждения вводится вручную, то эта сумма также включает НДС (вне зависимости от флага).

Сумма НДС вознаграждения рассчитывается от общей суммы вознаграждения, затем общая сумма вознаграждения с НДС распределяется пропорционально строкам товаров в табличной части отчета комиссионера.

При установке флага Удержать вознаграждение задолженность комиссионера перед комитентом будет уменьшена на сумму вознаграждения.

На сумму комиссионного вознаграждения можно сформировать документ Заявка на расходование денежных средств и зарегистрировать полученный счет-фактуру.

Отчет комиссионера о списании

Для отражения факта списания товаров, переданных комиссионеру, оформляется документ Отчет комиссионера о списании.

Для оформления отчетов комиссионеров о списании товаров предназначено рабочее место Продажи – Продажи через комиссионеров (агентов) – Отчеты комиссионеров (агентов) (2.0).

На закладке Комиссионеры отображаются распоряжения на оформление отчетов комиссионеров, данные в списке формируются на основании прочих списаний по переданным на комиссию товарам.

Документ может быть оформлен в рамках только того соглашения, в котором установлен вид операции «Передача на комиссию» (версия 2.0).

Данные о списанных товарах фиксируются за тот период, который указан в отчете комиссионера. Количество списанных товаров регистрируется в колонке Списано. Товары в табличную часть документа могут быть подобраны в соответствии с теми остатками товаров, за которые комиссионер еще не отчитался (команда Заполнить - Подобрать по остаткам). Товар списывается по тем ценам, по которым он передавался на комиссию («Цены комитента»). Цены, по которым товар передавался на комиссию, автоматически заполняются в соответствии с теми ценами, которые указаны в соглашении с комиссионером. Для восстановления цен в соответствии с соглашением можно воспользоваться командой автоматического заполнения Заполнить - Заполнить цены по условиям продаж.

Информация о списанных товарах комиссионера может быть заполнена по результатам инвентаризации, если комиссионер представляет отчет о результатах проведенной им инвентаризации товаров. В этом случае в документе устанавливается флаг По результатам инвентаризации, заполняется информация о фактических остатках товаров комиссионера. Количество списанных товаров рассчитывается на основании данных об остатках переданных комиссионеру товаров и фактических остатках согласно предоставленному отчету комиссионера. При заполнении документа программа автоматически рассчитывает количество списанного товара на основании данных об остатках переданного товара (Остаток (учет)) и фактическом остатке товаров (Остаток (факт)).

В отчете комиссионера о списании отсутствуют данные о продаже и вознаграждении, а задолженность комиссионера формируется на сумму залоговой стоимости списанных товаров (отчетом комиссионера о списании отражаются расчеты – возникает долг комиссионера перед комитентом).

По взаимной договоренности комиссионер может не оплачивать стоимость списанных товаров, в этом случае для товаров не заполняется информация о цене списания, товар списывается по нулевой стоимости.

Возврат от конечного клиента комиссионеру

Вопрос о судьбе возвращенного товара от клиента комиссионеру, как правило, регулируется в договоре комиссии. Может быть предусмотрен следующий порядок действий:

■ Возвращенный клиентом товар остается у комиссионера для дальнейшей продажи другим клиентам. Если клиент вернул товар комиссионеру, который ранее уже отчитался за этот товар перед комитентом, то оформляется сторнирующий отчет комиссионера (агента) о продажах с отрицательным количеством (документ Отчет комиссионера (агента) о продажах).

■ Возвращенный клиентом товар подлежит возврату комитенту. Если клиент вернул товар комиссионеру, который ранее уже отчитался за этот товар перед комитентом, и товар от комиссионера возвращается комитенту, то в таком случае оформляется документ Возврат товаров от клиента с типом операции Возврат от комиссионера и сторнирующий отчет комиссионера (агента) о продажах с отрицательным количеством.

Сторнирующий отчет комиссионера может быть оформлен как до, так и после возврата товаров от комиссионера комитенту. Если изначально оформлен возврат товаров от комиссионера комитенту, то данные по возврату будут являться основанием для оформления сторнирующего отчета в рамках рабочего места Продажи – Продажи через комиссионеров (агентов) – Отчеты комиссионеров (агентов) (2.0) на закладке Комиссионеры. Отчет будет заполнен данными о товарах, возвращенных от комиссионера комитенту.

По данным сторнирующего отчета комиссионера не предусмотрено оформление корректировочной/исправительной счета-фактуры.

При списании комиссионером полученного товара на прочие цели оформляется документ Отчет комиссионера о списании. В нем отсутствуют данные о продаже и вознаграждении, а задолженность комиссионера формируется на сумму залоговой стоимости списанных товаров.

Возврат от комиссионера комитенту

Для отражения возврата товаров от комиссионера комитенту предусмотрены документы Заявка на возврат товаров от клиента и Возврат товаров от клиента с типом операции Возврат от комиссионера.

Ввод начальных остатков товаров, переданных на комиссию (2.0)

Для ввода остатков товаров, переданных на комиссию, предназначен документ Ввод начальных остатков переданных на комиссию товаров 2.0. (документ ввода начальных остатков товаров с операцией Ввод остатков товаров, переданных на комиссию (2.0) в журнале «Документы ввода начальных остатков»).

Ввод остатков предусмотрен для типа номенклатуры «Товар», «Тара».

В документе ввода остатков заполняется соглашение с операцией «Передача на комиссию», договор с целью «Передача на комиссию» по версии комиссионной продажи 2.0 и документ партии с типом «Приобретение у поставщика» или «Внутренняя накладная».

Учет по сериям товаров, переданных на комиссию, при версии комиссионной продажи 2.0 не поддерживается.

Заполнение табличной части документа Ввод начальных остатков переданных на комиссию товаров 2.0 аналогично заполнению документа Ввод начальных остатков переданных на комиссию товаров 2.5.

Для отражения остатков товаров, переданных на комиссию, в регламентированном учете необходимо настроить счета учета в карточке элемента списка Группы финансового учета номенклатуры (поле Переданной).

Анализ переданных на комиссию товаров

Для получения информации о количестве товара, имеющегося на реализации у комиссионеров, но еще не проданного, предназначен отчет Продажи – Отчеты по продажам – Продажи через комиссионеров (агентов) – Остатки товаров переданных на комиссию (версия 2.0). В отчет выводится информация о количестве и стоимостной оценке остатков товаров, переданных на реализацию комиссионерам. Информация о цене выводится в соответствии с тем значением цены, которое зарегистрировано в соглашении с комиссионером на момент формирования отчета. В отчете также выводится информация о том, сколько времени товар находится на реализации у комиссионера.

Для анализа комитентом данных о переданных на реализацию товарах предназначен отчет Продажи – Отчеты по продажам - Продажи через комиссионеров (агентов) - Товары, переданные на комиссию (версия 2.0). Отчет позволяет получить информацию о том, сколько товаров комиссионер продал, какие товары были списаны и какие возвращены.